Un vent de panique serait-il en train de balayer le vignoble français ? Mi-juillet, Bernard Farges, tout juste élu président du Conseil interprofessionnel du Vin de Bordeaux (CIVB), s’inquiétait, dans un discours alarmiste, de la « crise brutale » dont « souffre » le bordelais. Même regain d’inquiétude en Alsace, où le débat sur les actions à mener pour contrer la baisse des ventes pourrait tourner au vinaigre. Plus sereins, les Vins de Provence (CIVP) n’en ont pas moins décidé de renforcer leur budget pour prévenir tout renversement de tendance.

C’est que les temps sont durs pour la viticulture tricolore et les causes du malaise variées. « C’est sans doute ce qui surprend les professionnels aujourd’hui, décrypte Jean-Marie Cardebat, professeur à l’université de Bordeaux et l’Inseec Business School : l’origine multiple de leurs difficultés actuelles, à la fois conjoncturelles et structurelles, liées aux évolutions de la demande et à des problèmes d’offre. »

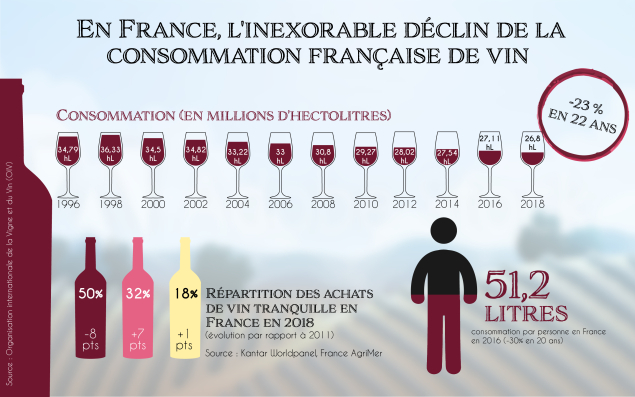

Moins de Français achètent moins de vin, moins souvent

Sur le marché national, rien de nouveau : la consommation ne cesse de s’éroder depuis un demi-siècle. Entre 2011 et 2018, par exemple, hors effervescents, plus d’un million de foyers acheteurs se sont évaporés, selon une étude Kantar Worldpanel. Pis, les clients achètent moins de vin (44,1 cols par an, -22 % en 10 ans), moins souvent (13,5 fois par an, -13 %).

Pour ne rien arranger, la filière pourrait subir les contrecoups de la crise qui frappe les hypers et supermarchés, son principal canal de distribution en France (plus de 70 % de parts de marché pour les achats de vin consommé à domicile).

Autre tendance lourde : le vieillissement inexorable des acheteurs de vin tranquille (en 2018, 78 % d'entre eux ont plus de 50 ans), une « évolution des tranches d’âge inquiétante », reconnaît Jérôme Agostini.

Le vin rouge trinque le plus

Le directeur du Comité national des interprofessions des vins à appellation d’origine et à indication géographique (CNIV) précise toutefois que « notre principale problématique est la stagnation, pour ne pas dire la baisse, de la consommation de vin rouge dans l’entrée de gamme, qui représente 60 % du marché ». En grande distribution, le rouge est ainsi la seule couleur dont les ventes ont reculé en volume (-7,1 %) comme en valeur (-3,7 %), entre 2017 et 2018, selon France AgriMer, dans son bilan 2018 Ventes et achats de vins tranquilles.

À l’inverse, le rosé garde des couleurs, soutenu par la demande internationale (consommation mondiale en hausse de 28 % entre 2002 et 2017, en volume, selon l'observatoire du rosé mis en place par le CIVP et France AgriMer), et « certains marchés de blanc se portent bien aussi », se rassure Jérôme Agostini. Dans ce contexte, pas étonnant que l’interprofession de la Vallée du Rhône envisage un « plan blanc » pour développer cette couleur.

La conjoncture internationale pèse sur les ventes

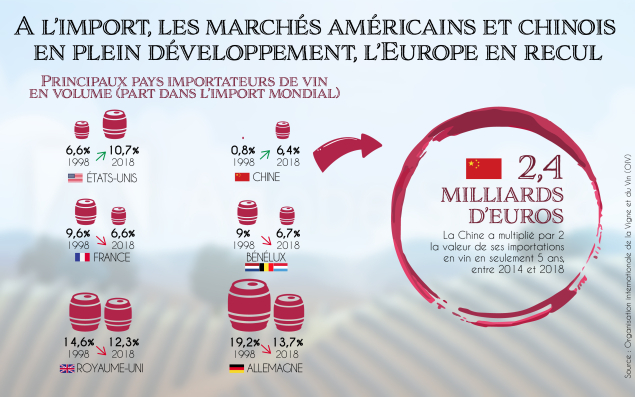

Face au déclin du vin en France, la filière n’a pas eu d’autres choix que de se tourner vers l’international… ce qui l’expose aujourd’hui de facto aux soubresauts des marchés mondiaux. « Nous sommes très sensibles à la période actuelle de crise internationale et d’incertitudes, admet Jérôme Agostini. Le projet de sortie du Royaume-Uni de l'Union européenne et l’instabilité des relations entre les États-Unis et la Chine ne sont pas de bonnes nouvelles. » Ces trois pays pèsent, en valeur, plus du tiers des importations de vin dans le monde en 2018 (11,2 milliards d’euros à eux trois, selon l’OIV, l’Organisation internationale de la Vigne et du Vin).

« Nous sommes plus dans un creux de cycle que dans une véritable crise, appuie l’économiste Jean-Marie Cardebat. Mais la viticulture française est aussi confrontée à des mutations sur lesquelles elle va devoir se mettre à jour clairement et rapidement. »

La viticulture française est inadaptée aux marchés mondiaux

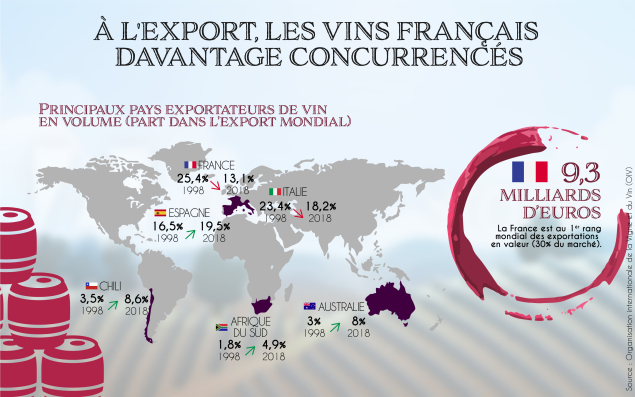

Premier chantier : revoir sa stratégie à l’export pour s’adapter à la nouvelle géographie du vin. « Il y a encore 20 ans, relève Jean-Marie Cardebat, on vendait essentiellement à l’Allemagne, la Belgique et le Royaume-Uni, trois pays de l’Union européenne. Donc des exportations "faciles", de proximité, sans droits de douane. Désormais, les principaux marchés sont les États-Unis (18 % des exportations tricolores en 2018, NDLR) et la Chine (avec 6,4 % en 2018, elle est passée du 9e au 4e rang des pays importateurs de vins français en dix ans, NDLR). Soit des marchés plus lointains, avec des populations que l’on connaît moins et une concurrence plus forte. Nos petites exploitations françaises sont démunies pour aller sur ces terrains-là. »

Des consommateurs plus difficiles à comprendre

Le diagnostic est largement partagé par Jérôme Agostini : « Le mode d’organisation de notre filière rend plus simple le développement de PME sur les marchés proches. Nous n’avons pas une structuration quasi-industrielle comme celle de l’Australie, par exemple, où trois entreprises assurent 70 % de l’activité nationale. En France, nous sommes restés sur un métier de vigneron, avec un secteur très atomisé. »

D’où des producteurs désarmés pour partir à la conquête d’économies de plus en plus exotiques : « 50 % du potentiel de développement du marché se trouve dans des pays qui n’ont pas le même alphabet que nous - la Chine, la Corée du Sud, la Russie, le Cambodge… Exporter chez eux nécessite un travail préalable d’adaptation et d’analyse des modes de consommation. Il ne suffit pas de leur dire : "Achetez mon vin, parce qu’il est français"… », analyse le directeur du CNIV, avant de nuancer : « Le succès du rosé montre que certaines catégories de produits peuvent aussi trouver plus facilement leur place », comme tendent à le prouver les Vins de Provence.

« La viticulture française doit s’adapter au nouveau consommateur international, plus asiatique, plus jeune, plus féminin. »

En revanche, la filière semble être passée à côté du boom de l’effervescent : sur 13 marchés analysés dans une étude présentée par France AgriMer et le CNIV, lors de leur premier séminaire économique, en juillet, l’évolution des ventes françaises entre 2010 et 2016 est systématiquement inférieure aux performances réalisées par l’Italie et l’Espagne.

Plus globalement, pour Jean-Marie Cardebat, la filière doit parvenir à « s’adapter au nouveau consommateur international, plus asiatique, plus jeune, plus féminin et en recherche de plus de variété ». Un enjeu loin d’être simple.

Des vignobles trop petits et pas assez compétitifs

Circuits de distribution, chaînes logistiques, règles sanitaires, taxation… : mieux vaut avoir les reins solides et les poches profondes pour faire sa place à l’étranger. Or les Français ne font pas le poids, constate Jean-Marie Cardebat : « En termes de taille d’exploitation moyenne, nous sommes sur un rapport de 1 à 8, voire 1 à 10, avec le Nouveau Monde (Australie, États-Unis, Chili, etc., NDLR). Cette différence est primordiale, car elle joue sur la productivité pure d’un vignoble, ses fonds de roulement, sa capacité à stocker et commercialiser ses vins, comme à encaisser des chocs négatifs. Et, in fine, une exploitation plus petite proposera des prix plus élevés. »

La compétitivité française est aussi grevée par le coût du travail, ouvertement dénoncé par certaines figures du secteur comme le négociant Michel Chapoutier, en 2017. Sans oublier « la difficulté à trouver de la main-d’œuvre et le coût de la terre, dû à une forte pression foncière », ajoute Jean-Marie Cardebat. L’adaptation au changement climatique pourrait aussi bientôt peser dans la balance : « C’est l’une de nos priorités absolues sur le moyen terme, mais la transition écologique aura un coût pour les exploitations », prévient Jérôme Agostini.

Une présence trop faible sur l’entrée de gamme

En attendant, « nous souffrons d’un déficit de compétitivité sur une partie de notre offre, à savoir l’entrée et la moyenne gamme », poursuit le directeur du CNIV. C’est l’autre faiblesse structurelle de la viticulture française : à force de privilégier le premium, elle a négligé les segments inférieurs. « Il manque à la France une vraie stratégie en la matière, insiste Jean-Marie Cardebat. Aujourd’hui, on est plutôt dans le chacun pour soi et on finit par brader de gros stocks à des prix absurdes. Ce qui détruit l’image du vin français, beaucoup plus que si on avait bâti de jolies marques, bien placées en rapport qualité/prix et capables de faire du volume tous les ans… »

Ce manque d’unité est un mal typiquement français. « Sur la moyenne gamme, les appellations françaises se font concurrence entre elles et ne se démarquent pas toujours, vis-à-vis de marques de pays concurrents bien connues des consommateurs », soulignait-on du côté du séminaire économique de France AgriMer et du CNIV. Chaque interprofession joue sa carte et le système des appellations brouille la lisibilité de l’offre France hors de nos frontières. De quoi laisser le champ libre aux autres pays producteurs.

La concurrence étrangère est plus offensive

Troisième exportateur mondial en volume derrière l’Italie et l’Espagne, selon l’OIV, la France stagne autour de 14 millions d’hectolitres par an écoulés à l’étranger depuis 2014, quand le Chili (+15 %), l’Australie (+22 %), l’Afrique du Sud (+25 %) et la Nouvelle-Zélande (+36 %) affichent une croissance insolente.

Jean-Marie Cardebat est plus spécifiquement impressionné par le modèle chilien, structuré en cluster : « Cette alliance public-privé fonctionne très bien. Les autorités épaulent la filière pour l’accompagner à l’international, aidé par un climat propice et un marketing agressif. Ils ont su négocier un nombre hallucinant d’accords bilatéraux pour vendre leurs vins sans droits de douane, en Corée du Sud et en Chine, notamment. Pendant ce temps, en France, les pouvoirs publics mettent des contraintes sur le secteur viticole, au nom des conséquences sanitaires liées à l'alcool, mais sans tenir compte du poids économique énorme du vin dans notre pays… »

Problème : le terrain cédé à la concurrence aujourd’hui est encore plus difficile à regagner demain. Un « effet d’hystérèse » subi de plein fouet par les vins de Bordeaux : « Ils ont voulu orienter tout leur export vers la Chine, au détriment de leurs débouchés traditionnels. Quand le marché chinois s’est étiolé, les Bordelais sont retournés voir leurs anciens clients belges, allemands et américains. Mais eux avaient fait affaire avec d’autres producteurs depuis longtemps… »

La France s’est mise trop tard au vin bio

Dans ce marasme ambiant, l’éclaircie pourrait-elle venir du bio ? Cette catégorie est l’une des rares à être en croissance sur le marché français : « En sept ans, le nombre d’acheteurs a pratiquement triplé », note France AgriMer. « À l’échelle internationale, les ventes continuent à croître de 15 % à 20 % par an depuis le début de la décennie », renchérit Jean-Marie Cardebat.

Pour lui, il y a urgence à ce que la viticulture française mette de l’eau (et du bio) dans son vin : « S’y convertir est une question de survie. Ne pas le faire est une menace. Prenez Bordeaux, où la prise de conscience collective a été très tardive. Fut un temps, ils disaient avec mépris : "Le bio, ce n’est pas bon, on laisse ça aux autres." C’est ce qui s’appelle une erreur stratégique majeure. Aujourd’hui, le Bordelais souffre d’une image liée aux pesticides et de la fuite des consommateurs, qui ne trouvent pas d’offre bio suffisante dans la région. »

« Oui, le vin bio est une voie de salut. Mais ce n'est pas la seule. »

La filière assure pourtant avoir saisi le message… de manière raisonnée : « On inclut déjà des éléments agro-environnementaux dans les cahiers des charges des vins à appellation d’origine, assure Jérôme Agostini. Oui, le bio est une voie de salut, mais pas la seule. D’abord parce que c’est plus facile à faire quand on vend ses bouteilles à 15-20 € l'unité, plutôt qu’à 2 €. Et aussi parce qu’un vin sans traitement n’existera jamais. »

« Finalement, conclut Jean-Marie Cardebat, les viticulteurs vivent un moment critique, où ils doivent aller chercher de nouveaux consommateurs et s’adapter à leurs besoins, agir de manière plus collective et partenariale, relever le défi du bio et de l’entrée de gamme. Bref, ils doivent faire leur révolution culturelle. » Un changement de paradigme à plusieurs dimensions, pour éviter à la viticulture française d’avoir à vendanger demain les raisins de la colère.